|

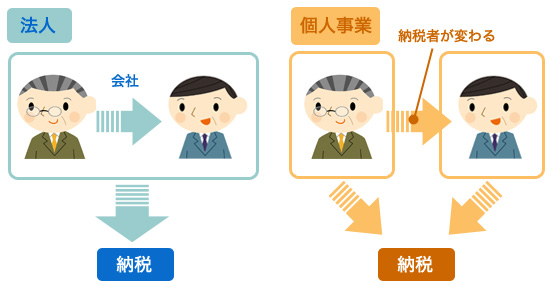

法人ですと会社の代表者が変わっても納税すべき者という点では、

変わる前と変わってからも同一です。

個人事業主が事業承継を行う際も同様かと思われがちですが、

実は違い、個人事業主はあくまで個人なので、事業承継をすると納税者が変わります。

ということはそれに伴って様々な手続きをしなくてはいけません。

まずは前代表者が廃業届を出すことになり、その後新しい代表者は開業届を出します。

必要に応じて青色申告承認申請書を提出することになるでしょう。

他にも様々な注意点があります。

働いているスタッフは一度退職してもらう形となり、

そして新代表者の元で再度雇用契約を結ぶ流れになります。

法人と違いあくまでも個人で行っている事業ということなので、

少々ややこしいですがこのようになります。

そして嬉しいこともあるのですが、

新代表者が個人事業主として開業する形になるので、一定期間免税事業者となります。

これは1000万円以上の売り上げがある場合には助かるでしょう。

そして場合によっては前代表者名義で許可を得ていることがありますが、

新代表者に移行すると無効になることもあります。

こういったこともあるので、

しっかりと時期を見極めて事業承継を行うべきだと思われます。

|